Todo parece confirmar que la economía mundial dio un nuevo paso a la baja luego de 2020: sigue sin volver a la tendencia que llevaba antes de la crisis del Covid 19, y, al parecer, no conseguirá alcanzarla en lo que resta de la década. Es probable, incluso, que si las actuales políticas económicas se mantienen, ya no lo logre en el futuro.

Escrito por: Enrique Provencio D.

Hay recuperación, pero es lenta, precaria y desigual, con mala perspectiva para los países más pobres, y con una tendencia que alejará a estos de una convergencia hacia mejores niveles de vida. Este es el contexto general con el que el panorama económico global abrirá 2024.

Te invitamos a leer: En las entrañas de lo siniestro

La tendencia a que la economía mundial crezca menos viene desde antes de 2020, y ya se había manifestado luego de 2008-2009. Ya están lejos aquellos años previos a la Gran Recesión, en los que el crecimiento era algo mayor al seis por ciento anual. Para el periodo 2020-2024 será casi la mitad.

Como siempre ocurre, el desempeño económico es muy diferenciado entre países y regiones. El panorama general es que no hay estancamiento ni recesiones a la vista, sino una desaceleración que inició en 2023 y continuará en 2024, el tan mentado aterrizaje suave; que son las economías avanzadas, con la excepción notable de Estados Unidos, las más afectadas, y que la región más dinámica sigue siendo Asia.

China no vuelve a sus ritmos previos de expansión y promediaría un crecimiento de cuatro por ciento en el trienio 2022-2024. Con todo, Asia y Pacífico están contribuyendo con dos tercios del crecimiento económico mundial, y la región es responsable de que no haya una caída económica brusca y que en 2023 la expansión global haya sido de un tres por ciento.

Las razones inmediatas de que no haya mayor dinamismo a pesar del repunte post Covid son los efectos del enfriamiento provocado por la política monetaria, las mayores tasas de interés, decididas para controlar la inflación, el impacto diferido del mayor precio de materias primas de 2022 por la ocupación a Ucrania, y algunos daños por el mal clima, principalmente. Las presiones de fondo siguen siendo el bajo crecimiento de la productividad, los grandes cambios demográficos, y el estancamiento de la inversión y del comercio internacional (FMI, 2023).

A primera vista parece bueno un tres por ciento de crecimiento, aunque sea menor que el de 2022 y el de 2021, el año del rebote post Covid. Sin embargo, tres años después de la crisis de la pandemia la economía mundial se encuentra cuatro puntos porcentuales por debajo de la tendencia hasta principios de 2020, y los países de ingresos más bajos siguen seis puntos porcentuales abajo.

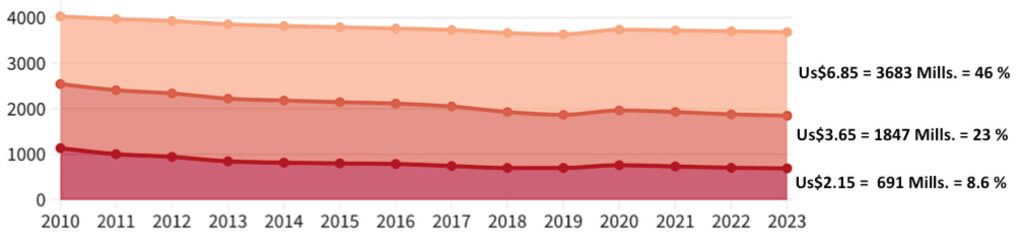

La mayor parte de estos países continúan con un ingreso por persona inferior al que tenían hasta antes de la pandemia, lo que sumado al efecto de la inflación, y en especial de los alimentos, está haciendo que se les complique más la reducción de la pobreza y el cumplimiento de otros objetivos de la Agenda de Desarrollo al 2030. La pobreza agregada ya retomó el camino a la baja, luego del alza de 2020. (BM, 2023). Medida con la línea de us$2.15 persona/día, la pobreza mundial del 2023 ya fue menor a la de 2019. Con la línea de us$6.85 persona/día, todavía está más alta que en 2018 (ver gráfica).

Para América Latina y el Caribe también se confirma una desaceleración en 2023 y 2024. Como lo dice CEPAL, “El bajo crecimiento que se espera que presenten las economías de la región en 2023 y 2024 no es solo un problema coyuntural, sino que refleja la caída que se ha venido observando en la tasa de crecimiento tendencial del PIB regional después de la crisis de la deuda de los años ochenta” (CEPAL, 2023). Un problema viejo, acentuado por los problemas post Covid, pues la expansión potencial y tendencial de los países latinoamericanos se sigue reduciendo.

Lo que también se confirma es que el comercio internacional no repunta, y, de hecho, el intercambio de mercancías del presente año estuvo al nivel de una década atrás, a pesar de que se superó el desplome económico de la pandemia. Las razones inmediatas siguen teniendo relación con la ocupación de Ucrania y las derivaciones de otros conflictos regionales. En este segundo semestre, por ejemplo, las tensiones en el Mar Rojo afectaron las rutas de navegación para los barcos de carga, y el Canal de Panamá sigue funcionando por debajo de sus niveles, a causa de la sequía que redujo los niveles de agua de los embalses que surten a las exclusas.

Las razones más estructurales del bajo dinamismo comercial tienen relación con políticas proteccionistas que están repercutiendo en las cadenas globales de valor entre las economías, y con las tensiones entre los grandes bloques económicos, sobre todo entre Estados Unidos y China. No son las presiones de desabasto que surgieron en 2020 y que finalmente se disiparon, sino los cambios en los flujos de inversión, que están reconfigurando los mapas y flujos de varias actividades. El comercio mundial seguirá siendo muy elevado, cierto, pero se advierte el cambio frente a los años dorados de la globalización. De hecho, las exportaciones y las importaciones ya pesan menos proporcionalmente en la economía mundial y en las de muchos países.

La inflación fue bajando en el transcurso de 2023, y el regreso a las tasas bajas de crecimiento de los precios se espera hasta 2025 en la mayor parte de los países, si no hay nuevas tensiones que afecten los precios del petróleo, y si no empeoran las condiciones climáticas. Ya no se aprecian los temores de que el encarecimiento se desboque, pero sus consecuencias se seguirán sintiendo en varios frentes, como en las altas tasas de interés, por ejemplo, que son una traba para que mejore la inversión (OECD, 2023).

Junto con la vuelta al camino en la reducción de la pobreza, la buena noticia es que se recuperaron los niveles de empleo. De hecho, el desempleo está en niveles bajos comparados con otros periodos post crisis. Los salarios tienen un comportamiento desigual, pues en algunos países todavía no vuelven a sus valores pre pandemia. En general, lo salarios han contribuido a reanimar el consumo y, por esta vía, han compensado el menor impulso del comercio internacional (próxima entrega: el momento económico en México).

Gráfica. Pobreza en el mundo 2010-2023 según diferentes líneas de pobreza

“La pobreza mundial ha retrocedido a niveles más cercanos a los previos a la pandemia, lo que significa que hemos perdido tres años en la lucha contra la pobreza. En los países más pobres y afectados por la fragilidad, los conflictos o la violencia, la pobreza sigue siendo peor que antes de la pandemia.”

Tambien podria interesarte: Doscientos años

Banco Mundial. 2023. Poverty and Inequality Platform. https://pip.worldbank.org/home

CEPAL. 2023 (Diciembre). Balance preliminar de las economías de América Latina y el Caribe. https://www.cepal.org/es/publicaciones/68747-balance-preliminar-economias-america-latina-caribe-2023

FMI. 2023 (Octubre). Perspectivas de la economía mundial. Abordar las divergencias mundiales. https://www.imf.org/es/Publications/WEO/Issues/2023/10/10/world-economic-outlook-october-2023

OECD. 2023 (Noviembre). OECD Economic Outlook. Restoring growth. Volume 2023 Issue 2. https://www.oecd.org/economic-outlook/november-2023/

[…] Te invitamos a leer: La economía post Covid (1ª parte) […]

[…] Te invitamnos a leer: La economía post Covid (1ª parte) […]

[…] en México Social se mencionó, en la primera entrega de esta serie, que a escala global no se ha recuperado la […]